1111月

COVID-19汽车行业趋势

COVID-19大流行汽车行业提出了许多挑战,包括全球最大的汽车制造商。几乎普遍的挑战,如封锁,物理距离,和供应链中断,汽车品牌面临需求下降,因消费者少做一些旅行和经济安全。虽然许多领先汽车制造商已经开始恢复最初几个月的大流行,第二波打击全世界许多国家可能会导致另一个销售下降,专家预测,汽车行业作为一个整体将直到2021年才达到防水平或超越。

根据Statista,全球汽车工业销售预计将从峰值下降接近8000万辆2020年到2017年的6200万辆。中国汽车市场是今年2月的打击尤其严重,很多工厂关闭完全COVID-19爆发期间。然而,这些工厂已经重新开放,中国市场已经开始复苏,显示早在4月的改进。全球汽车行业前景因国家而异,根据大流行的严重程度等因素在这些地区,以及如果任何政府援助企业可用。总的来说,对新汽车的需求在2020年将会是负面的。

不同国家的汽车行业是如何影响COVID-19吗

汽车商业智能公司JATO Dynamics的全球汽车销量下降了43%,与中国的产业经济增长的主要推动力。这可能是中国汽车品牌的好处,oem的地区如日本、美国和欧洲的斗争下的大流行。帮助当地球员保持竞争力,中国多个城市爆发已经引入了激励措施,如新能源汽车补贴今年售出。现有的补贴也正在扩展,新的充电站等基础设施也正在建造。

中国并不是唯一一个市场的向下拉动摆脱汽车行业趋势。其他国家已经控制疫情的传播,如日本和韩国,可能会恢复速度比许多世界其他地区的增长继续缓慢或下降。

大流行甚至有可能提高汽车保有量,作为消费者选择的安全驾驶自己的汽车,而不是乘坐公共交通或其他交通方式共享。此外,发展中国家的汽车制造商可能会有优势的发达国家。中国和印度等新兴市场仍在增长,人口众多,需要的基础设施和平均收入上升意味着更多的人能负担得起费用,如车辆。虽然许多国家面临减少gdp在2020年,一些新兴国家预计将增长尽管大流行,这将帮助制造商在这些国家免受COVID-19的全面影响。

未来的全球汽车行业前景

汽车行业趋势带来的COVID-19不会所有在流感大流行结束后消失。虽然许多挫折将会消失,有些习惯和过程变化发达由于冠状病毒将仍然存在。例如,许多人预计继续在家工作部分或全部时间,减少通勤和降低对汽车的需求。顶级汽车品牌需要预测这一趋势和适应他们的营销和产品以迎合用户不再需要开车频繁或在相同的条件和设置。

改变汽车行业趋势和机会

COVID-19中断并不是唯一汽车行业趋势,汽车制造商需要寻找。日益关注的环境和实现措施如巴黎协议意味着汽车制造商需要改变和适应他们的生产线,以满足新标准和期望。

JATO Dynamics的预计,2019年的峰值内燃机(ICE)汽车销售,一个类别,通常占全球汽车总销量的90%以上。的组合COVID-19挑战,不断变化的消费者行为,和压力生产更环保的汽车意味着冰采用将下降,和电动汽车将逐渐进入来填补这一缺口。

全世界许多国家正在加强对汽车排放的限制,迫使汽车制造商发展或扩大电动汽车线。Statista预测,到2025年,三分之一的新车销售将运行在电池完全或部分。虽然特斯拉目前领导全球电动车市场,提供367000辆汽车和2019年的1%美国汽车市场的-2%,很多顶级汽车制造商正在加大发展自己的电动车产品,希望引入更多品种进入市场,给消费者更大范围的电动汽车的选择。

分化将是世界上最大的汽车制造商的关键,尤其是在面对特斯拉目前的市场主导地位时,电动车辆。提供消费者更便宜的电动车,两次充电之间走得更远,更适合于某些环境或驾驶条件下,或者从激烈的竞争中脱颖而出将帮助汽车品牌在行业转变成一套新的标准和期望。

谁是2020年世界上顶级汽车品牌?

COVID-19是创建一些具有挑战性的汽车行业趋势,甚至不是最大的汽车制造商正受繁重的事件对全球市场的影响。然而,行业领先的汽车制造商仍在营业,和许多已经复苏,对未来的规划。

福特仍然是一个世界领先的汽车制造商,福特f系列是世界上最畅销的轻型车辆。然而,目前一些其他美国汽车制造商在该行业的顶级品牌,这主要是由欧洲和亚洲的制造商。

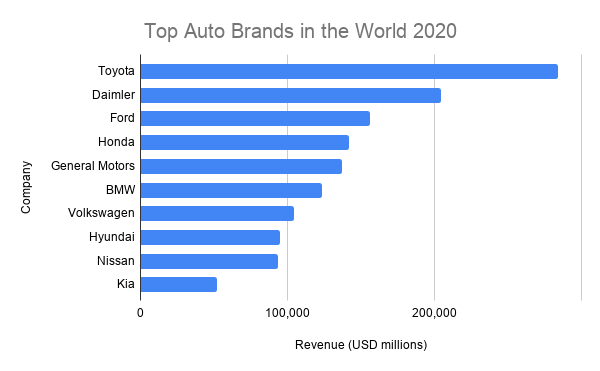

公司 |

收入(百万美元) |

| 丰田 | 284170年 |

| 戴姆勒 | 204156年 |

| 福特 | 155900年 |

| 本田 | 141772年 |

| 通用汽车(General Motors) | 137200年 |

| 宝马 | 123159年 |

| 大众汽车 | 104479年 |

| 现代 | 94653年 |

| 日产 | 93801年 |

| 克钦独立军 | 52049年 |

汽车制造商领导市场附近吗?

更多全球汽车行业趋势和与来自世界各地的顶级汽车品牌,看看BizVibe的全球市场。